無料でお金をもらう一番楽な方法は、401kで会社がくれるマッチングです。

わたくし日々の生活で手一杯で何もかも表面だけ知っていればなんとか生きていけると思ってきましたが、ようやくきちんと知らなければと思い、今回、401kについてまとめることにしました。

※以下401kを401(k)と表示します

401(k)とは

401(k)の正式名称は、Defined-contribution retirement accountで、日本語に訳すと「確定拠出年金口座」。舌を噛みそうですね。英語のほうが、「あーリタイアメントの口座?」とわかりやすい気もします。

米国内国歳入法の中の401(k)セクションに記載があることから、401(k)「フォー・オー・ワン・ケイ」と呼ばれるようになりました。

リタイア後に備えた貯金ですが、お給料から自動引き落としされて、会社指定の証券会社の専用口座へ入金されます。

この401(k)が会社にある場合、利用すべしです。なぜなら・・・

会社がマッチングしてくれる

401(k)を用意してくれている会社では、たいていマッチングも用意してくれています。

それは「君がお給料から何パーセントか401(k)へ自動引き落としするなら、そのXX%分まで、同じ額を会社がプレゼントするよ」というような、太っ腹な申し出です。

1回のペイチェック(お給料)が例えば2,000ドルだったとして、皆様がお給料の10%を401(k)へ入れるとすると、200ドル引かれることになります。皆様の会社が5%までのマッチングをしてくれるとすると100ドルを会社がくれることになります。

ただで100ドルもらえて、200ドルのはずが300ドル貯められる!これは大きいのではないでしょうか。

ということで、もしもクレジットカードなどの借金があって、延滞料を払わないといけないほどであれば、そちらの清算を優先したほうが良いですが、なんとかできそうであれば、会社がマッチングしてくれる最大のパーセンテージ分は、401(k)へ引き落としされるようにしたほうがいいです。

このマッチングのパーセンテージはお勤めの会社によって異なりますが、平均3~6%のようです。

また、「いくらまでは5%、それ以上は3%」というような、段階的マッチング方法を適用している企業もあるようです。

利用者数

せっかく会社にこの401(k)が用意されていても、アメリカ全体での利用率はたったの43%(2019年度)だそうです。半分以下とは意外でした。

どれぐらい入れるべきか

できる限り、会社がマッチングしてくれる最大のパーセンテージ分は、入れたほうが良いのはもちろんですが、アメリカの国全体では、「給料の15~20%を入れるのが理想的」と言われています。

最大で1年間に、50歳未満の人は22,500ドルまで、50歳以上の人は(7,500ドル上乗せされた)30,000ドルまで、401(k)へ入れることができます。(2023年現在)

なぜ401(k)

まず天引き(お給料から自動引き落とし)の強制的な積み立てであること。

お金は、手元に持っていたら使ってしまって、残りを貯金するというのは非常に難しいです。お給料から天引きされると、もともと無かったと思い、手元にあるお金で生活できるもんです。

そしてマッチングがあれば、401(k)を設定するだけで、会社からお金をただでもらえるのですから。毎月ボーナスが入るようなものです。

税金面でも得と言われています。

401(k) 天引き分を引いた残りの収入にのみ、課税されます。

ただし、将来、この401(k)のお金を引き出す時に、税金がかかるのですが。

これに関しては、「退職後は今より収入が減るので401(k)程度なら、税率が低くなるから先送りしたほうが得」、という人や、税率の低い州へ引っ越す予定の人などが有益なようです。

Roth401(k)

Roth401(k)(ロス・フォー・オー・ワン・ケイ)というものもあります。こちらは、お給料の税引き後からの天引きのため、税金払い済みの401(k)です。今、税金面で得はできないけれど、将来引き出す時には税金はかかりません。

「将来税率が上がるかもしれない」という懸念があったり、税率の高いところへ引っ越すかもしれない方などは、こちらを選ぶようです。

Roth401(k)があるかどうかは、会社により異なります。

Roth401(k)がある場合は、Traditional(通常)の401(k)とRoth401(k)のどちらか片方、または両方の口座を持てるようです。

年間に最大入れられる金額は、TraditionalとRoth合わせて最大で、50歳未満の人は22,500ドル、50歳以上の人は(7,500ドル上乗せされた)30,000ドルです。(2023年現在)

投資内容を自分で選ぶ

会社指定の証券会社の用意しているファンドの中から、Stock(株)、Bond(債券)、MMF(マネーマーケットファンド(公社債投資信託))、その他から、自分で選んで組み合わせ、どれぐらいそれぞれにお金を充当するかパーセンテージを割り振って、合計で100%にします。

年齢で選ぶ場合

どれを選んでいいかわからない場合のために、通常、リタイアする年齢(年度)に合わせたパッケージを用意してくれています。

若いうちはアグレッシブな株でもいいけど、年齢が高くなったら債権の割合を増やしたほうがいい、というような考えのもとに、プロが年齢に合わせて組み合わせてくれたものです。

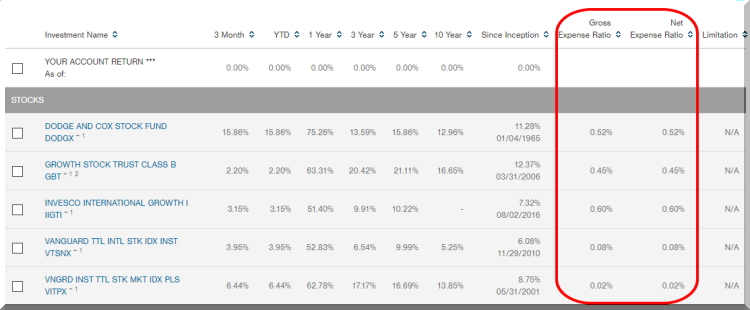

手数料を見落としてはいけない

年間リターンの高さばかりに目が行きがちですが、それはそこまであてになるものではないそうです。何が大事かというと、手数料なんだそうですよ。

この手数料は、Gross Expense Ratio、Net Expense Ratioと書かれている部分のパーセンテージになります。

たいていどちらも同じ数字ですが、時に違う場合もあり、どのような場合かと調べたところ、投資者へ、より魅力的な割引を適用したものが、Net Expense Ratioになるそうです。

つまり、私たちは、401(k)の中からプランを選ぶ時は、Net Expense Ratioに注目しましょう。

下の画像は、私の会社指定の証券会社のものです。小さくて見えにくいのですが、赤く囲ったところが、Gross Expense RatioとNet Expense Ratioです。

この手数料はなんと、その企業の従業員の数により、異なるそうです。

従業員が多い企業ほど、手数料が低くなるそうです。

ファンドによって異なるこの手数料、企業の従業員数によっても異なるとは知りませんでした。

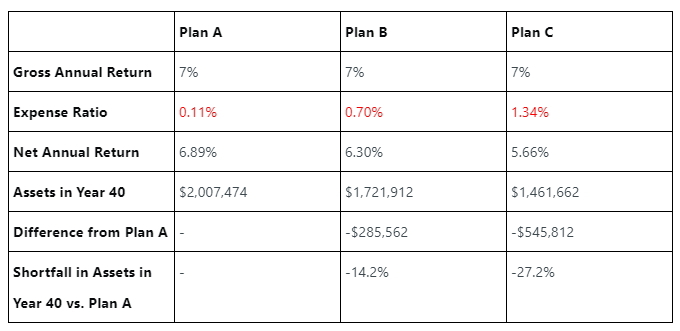

「手数料、高いといってもしれているので、気にしなくてもいい」と思いがちですが、以下を見てみてください。

調べていた時に見つけた例になる比較表が下になります。

毎年10,000ドルを40年間、401(k) へ天引きした(拠出した)とします。

毎年7%利益が出たとして、手数料が違うとどれぐらい違ってくるのかを示したものです。

Plan AではExpense Ratio手数料が0.11%、Bでは0.70%、Cは1.34%になります。

いずれにしても2パーセントもとられない手数料、非常に低いし、たいしたパーセンテージの違いには思えませんが、

40年後では、Aと比較してBは14%以上も少なく、Cは27%以上も少ない資産となりました。

金額にすると、AよりBは28万ドル以上も少なく、Cは54万ドルも少ない。約3千万円や5-6千万円の違いとは。日本で家が1軒買えそうな金額の違いです。

そういうわけで、選択するときは、手数料もチェックしてください。

その他の手数料

口座維持費や、選んだファンドを他のファンドに変える時などに手数料がかかりますが、維持費は会社が負担していたり、本人負担であったりするようです。

また、将来の引出時に手数料がかかるようです。

しかし手数料がかかっても、将来に備えて貯めるには、401(k)が最良と言われていますよ。

401(k)を引き出す

59歳半から、ペナルティ(追徴課税)なく引き出せます。

緊急にキャッシュが必要になった場合などで、59歳半よりも早く引き出す場合は、引き出した分に対して、10%~のペナルティが課せられます。経常所得とみなされて所得税も課税されます。

ただし、IRAでは、引き出しの理由により免除も行っています。

(たとえば、2020年は、コロナの影響による経済的な問題で引き出す方もあり、その場合はこのペナルティは免除となっていました。)

引き出さなくてもローンがある

引出す必要に迫られた方は、会社の了解があれば、401(k)を担保に、信用調査もなく、借入(ローン)を受けることができます。金利も他で借りるよりも低いと言われています。

欠点は、ローンの返済期間は5年、その会社を辞めた場合、90日以内に残額を全額返済しなければならないようです。

※詳しくは、お勤め先を通じて確認してください。

年齢による引き出し

59歳半を過ぎてから、ペナルティ(追徴課税)なく引き出せます。

72歳半を過ぎてからは、必ず指定のミニマム金額を引出しはじめないとペナルティが課せられるようになります。

会社を辞める・転職するとき

会社を辞めるとき、または、辞めて転職するときはどうすればいいでしょうか。4つ方法があります。

1.引き出す

59歳半よりも早く引き出す場合は、早期引き出しのペナルティ(追徴課税)がかかり、所得税も払うことになるので、お勧めではないけれど、できます。

2.ロールオーバーIRAへ移す

IRA口座へロールオーバー(移す)こともできます。そうすると、ペナルティもなく、税金は、のちにIRAから引き出すまで支払う必要がありません。

3.新規雇用主の401(k)へ移す

新規雇用主の利用している401(k)が認めている場合、ロールオーバーIRA同様に、前職の401(k)を新しい職場の401(k)へ移動できます。

4.旧雇用主の401(k)口座で維持する

そのまま旧雇用主の401(k)口座に残しておくこともできます。

IRAに入れる

IRAは、Individual Retirement Account(個人退職口座)のことですが、銀行や証券会社にIRA口座があるので、そこへ入れて、寝かしておくも良し、株式、ETF、ミューチュアルファンドなどの投資に使うこともできます。

引き出しは、401(k)と同じく、59歳半より早ければ、ペナルティ(追徴課税)が課され、72歳半以後は、決められたミニマムの金額以上を引き出していかなければペナルティが課されます。

年間最大金額が決まっている

1年に、6,500ドルまで、50歳以上の方は、それに、1,000ドルの老後への貯えのキャッチアップフィーをプラスした7,500ドルまでIRA口座へ入れることができます。(2023年現在)

こちらは、自分が働いていなくても、配偶者が働いていれば、配偶者と別に自分の口座を作って入金できます。

IRAにもTraditionalトラディショナルとRothロスがある

401(k)同様、IRAにもTraditionalと呼ばれる、税引き前の所得から差し引いて積み立て、将来引き出す時に税金を払うものと、Rothと呼ばれる、税引き後の所得から積み立てるため、将来は税金を課されない、という2種類があります。

IRAに入金するには、収入がある人、または収入がある人の配偶者である必要があります。

また、上限があって、収入が多いとこれは利用できません。

Traditionalトラディショナルも、Rothロスも自分で金融機関に積み立てることになりますが、Traditionalトラディショナルは、勤め先に退職金口座が用意されている場合に、毎月自動積立できる場合もあります。

前年度の1月1日から翌年のタックスリターンの締め切りまでに、前年度分を積み立てます。タックスリターンは、このIRAへの積立金を反映させた数字のものを提出することになります。

IRAへ積み立てられる年間最大金額の6,500ドル(50歳以上は7,500ドル)は、このTraditionalトラディショナルとRothロスの双方を合わせての合計になります。(2023年現在=IRAのサイトで確認できます)

また、RothIRAは、高額所得者は利用できません。できるかどうか、こちらのIRAのサイトで確認できます>Amount of Roth IRA Contributions That You Can Make For 2023

401(k)かIRAか

401(k)にマッチングがあれば401(k)が最優先、余裕があればIRAも、というのが通説になっています。

ただし、401(k)にマッチングがなく、口座維持費もかかるようであれば、IRA口座で口座維持費のかからないところへ積み立てるのが良いようです。

ランキング")