アメリカのシリーズI(アイ)ボンド(I国債)について、その内容と、オンラインでの購入方法についてまとめました。

アメリカ在住者の方で、アメリカの国債(Bond / ボンド)を買ってみたいと思っている方へ、参考になればと思います。

実際に購入しましたので、国債についてと、購入の流れをまとめました。画像をつけて案内していますので、ぜひご覧ください。

アメリカの国債について

まずはアメリカの有価証券の案内、そして本題のシリーズIボンド(I国債)について、その購入方法を紹介します。

米国財務省は、さまざまな有価証券を販売していますが、大きく分けて市場で売買できる有価証券と、個人で直接、財務省から買って、現金化する有価証券を販売しています。

証券会社などで満期前に譲渡・販売できる有価証券には5種類あります。

- Treasury Bill (短期国債)

- Treasury Note (中期債券)

- Treasury Bond (長期国債)

- Floating Rate Note (FRNs) (変動金利債券)

- Treasury Inflating Protected Securities (TIPs) (物価連動国債)

個人で直接、財務省から買って、現金化する有価証券というのは、証券会社等では購入できません。これには以下の2種類があります。

- EE Bonds (EE国債)

- I Bonds (I国債)

今回、後者の、米国財務省から直接購入する貯蓄債券の1つ、I Bonds(I国債)について、購入方法などをまとめています。

市場で売買できる国債5種の内容

- Treasury Bill (短期国債)

満期までの期間が4,8,13,17,26,52週の短期の国債で、オークション形式により、割引価格で購入し、満期時に額面価格を受け取る(差額が利益となる)(Billは短期の国債をさします。) - Treasury Note (中期債券)

満期までの期間が、2,3,5,7,10年の中期の国債で、金利はオークションで確定。(Noteは中期の国債をさします。) - Treasury Bond (長期国債)

満期までの期間が20,30年の長期の国債で、金利はオークションで確定。(Bondは長期の国債をさします。) - Floating Rate Note (FRNs) (変動金利債券)

満期までの期間が2年で、金利は時間の経過とともに変動。 - Treasury Inflating Protected Securities (TIPs) (物価連動国債)

満期までの期間が、5,10,30年の国債で、金利はオークションで確定。

さて、貯蓄債券について、まずはざっくりご紹介します。

貯蓄債券:米国財務省から直接購入する国債2種の内容

- EE Bonds (EE国債)

*利息は固定(2024年5月現在2.70%)で、20年で額面が2倍になることが保証されています。

*1年につき、25ドルから1万ドルまで購入可。

*1年たてば、引出自由。ただし、5年未満での引き出しには、利息3か月分が引かれるペナルティがあります。 - I Bonds (I国債)

*利息はインフレの変動から守るため、固定と変動を組み合わせた利率を使用(2024年5月現在、4.28%)。

利息の利率は年に2回見直されて、変更されます。

*満期は20年ですが、継続してプラス10年の30年間、利息が複利で付きます。

*TreasuryDirectより、1年につき、25ドルから1万ドルまで購入可。電子で保管されます。

*タックスリターンで戻ってきたIRAの税金で、1年につき25ドルから5,000ドルまで追加購入可。こちらは紙のボンドとして保管します。(>購入方法はこちらで紹介しています)

*1年たてば、引出自由。ただし、5年未満での引き出しには、利息3か月分が引かれるペナルティがあります。

EEボンドとIボンドの類似点:

- 最大30年まで保持できる。

- 半年ごとに複利で利子を獲得できる。

- 1年たてば、引き出し自由。ただし、5年未満での引き出しには、利息3か月分が引かれるペナルティがある。

- 州税・地方税・市税など非課税

EEボンドとIボンドの相違点:

- EEボンドは固定金利、Iボンドはインフレを考慮した変動&固定金利

- EEボンドは20年で投資額が2倍になる保証があるけれど、Iボンドにはそのような保証はない。

- EEボンドの購入額は、1年あたり、最大1万ドルまで。Iボンドは電子で1万ドル、タックスリターンで戻ってきた還付金で紙のボンド5,000ドルまで購入可。

貯蓄型国債、EEとI、どちらが良いのか

金利&インフレ率が低いままの状態が続く状態では20年で投資額が2倍になることが保証されているEEボンド(EE国債)のほうが良いと言われています。

インフレ率が高くなるようであれば、Iボンド(I国債)のほうが良いと言われています。

2024年5月現在、EEボンドの金利は2.7%(固定。前期より上がっています)で、Iボンドの金利は4.28%(固定&変動。前期より下がっています)となっています。

I Bond (Iボンド/I国債)とは

さて、いよいよ本題ですよ。

I BOND(Iボンド/I国債)は30年間、利息が複利で付く国債ですが、その安全性などはどうなのでしょうか。

安全性

米国財務省が発行する、インフレから現金価値を保護するよう設計された貯蓄債券で、投資としては非常に安全と言われています。何しろ発行が国ですので、債券不履行のリスクはゼロと言われています。

税金

また、州税・地方税・市税などは免除されるため、高い州税・地方税・市税を課されている地域で暮らす方には非常に魅力的。

(CD(定期預金)や株の場合は、毎年、ついた利息に対して課税されるため、1099フォーム(タックスリターンに使用)が発行され、州税等もかかってきますが、)

ボンド(国債)は、引き出した時にのみ、得た利息部分について、連邦税のみ納税します。その点も非常に魅力的です。

確定申告に必要な 1099-INT は、債券を現金化した翌年の 1 月に TreasuryDirect 口座で利用できるようになります。

紙のボンドを銀行で現金化する場合は、銀行が1099-INT を発行します。

売買方法

米国財務省のオフィシャルサイトであるTreasury Directから、各自で直接購入します。他からは購入できません。

購入は1ソーシャルセキュリティ番号(社会保障番号)、および1事業者番号(EIN)につき、年間(暦年=1月1日から12月31日まで)$25から、$1万まで購入可。

また、タックスリターンでIRAより戻ってくる還付金を使って、年間、50ドル以上、5,000ドルまで、紙のボンド(国債)を購入可能です。換金は、銀行で行います。

引き出し&換金もオンラインで行います。(紙のボンドは銀行で換金します。紙のボンドの購入方法のリンクは一番下に記載しています。)

換金&引出は、1年たてば自由にできますです。ただし、5年未満での引き出しには、引出前についた3か月分の利息がペナルティとして引かれます。5年以後の引出にはこのペナルティはありません。

期間と利息

満期は20年ですが、その後10年自動延長となり、30年間、利息が付き続けます。

利息は毎年2回、5月1日と11月1日に見直されますが、その時(6か月ごと)に利息がつき、複利計算で増えていきます。

つまり、前回の元本プラス前回の利息の合計に対して、利息が付くというわけです。

実際の利息

TreasuryDirect で現在どれぐらい利息がついているのか確認すると、なかなか利息がつかないように思われます。

これは、5 年以内に債券を換金した場合、ペナルティーとして、最後の 3 か月分の利息分が支払われないため、過去 3 か月の利息は表示されなくなっています。

ということで、入金後、しばらく利息が付かないように見えますが、最終的にはきちんと反映されますので、心配ご無用です。

口座開設方法

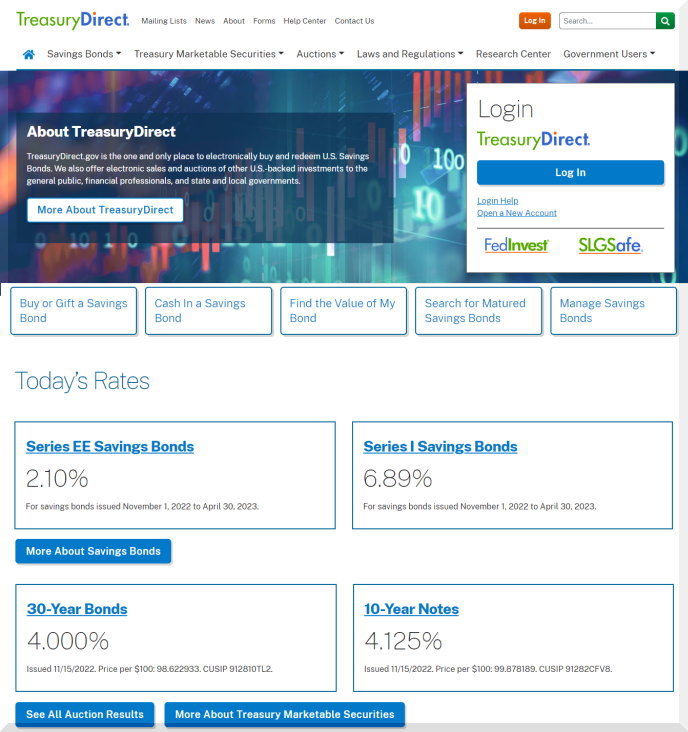

米国財務省のTreasuryDirectのサイトへ行きます。アドレスは、https://www.treasurydirect.gov/ です。

サイトは2022年11月現在、このような見た目です。>現在もデザインはほぼ変わらず、ただ、記載されている金利は変わっています。

口座を開設する

まず口座を作ります。右の Open & New Accountをクリックします。

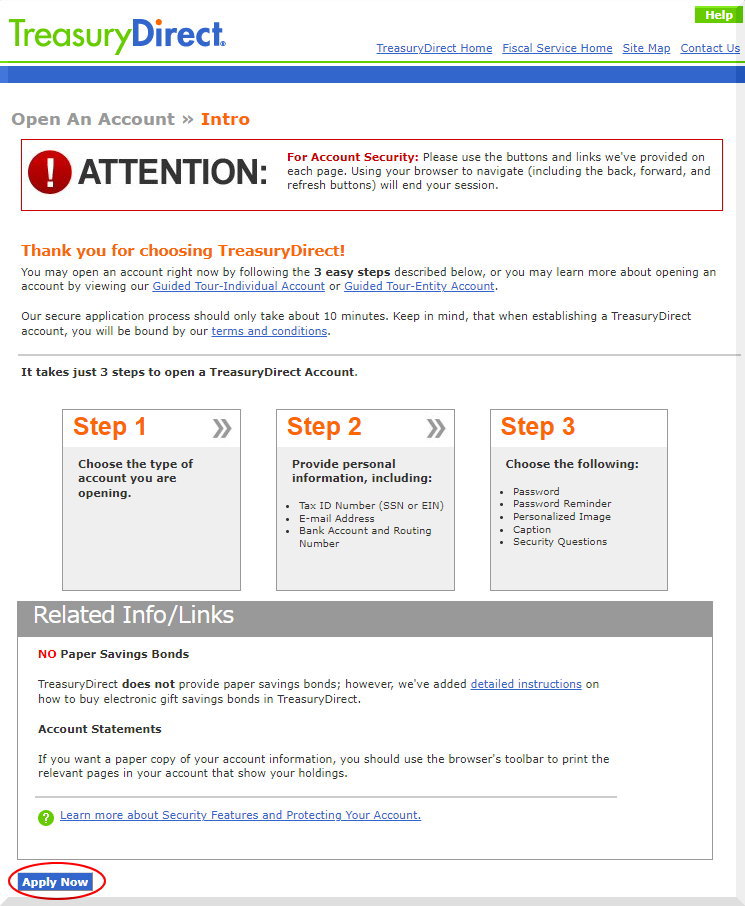

このような案内のページが出ます(下の画像参照)。

ATTENTION(注意)として、「ブラウザボタンで戻らず、必ずサイト上のボタンで戻るか終わらせるようにしてください」、と書いてあります。

口座を開設するのは簡単な3ステップで、1.口座のタイプを選ぶ、2.個人情報入力、3.パスワード設定、以上です。

Related Info(関連情報)として、紙のボンドはここでは発行していないこと、しかしギフトとしてプレゼントもできるのでそのリンクを掲載していること、紙のコピーが必要な場合は、ブラウザのプリント機能を使って印刷してください、と、書かれてあります。

左下のApplay Now(今申し込む)をクリック。

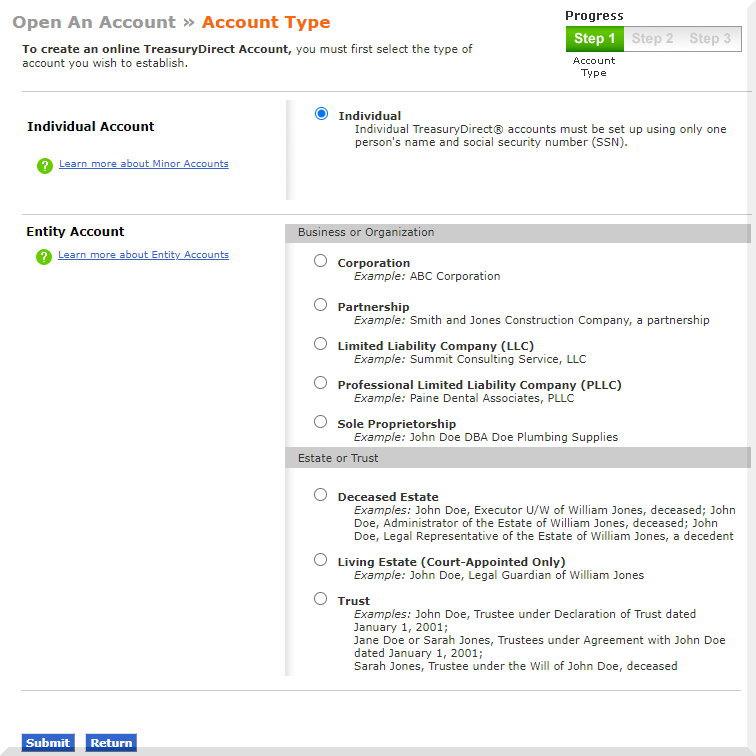

ステップ1

Individual(個人(SSN(ソーシャルセキュリティ要))のラジオボタンに色が入っていますが、そのまま左下の青色のSubmitをクリックして次へ進みます。

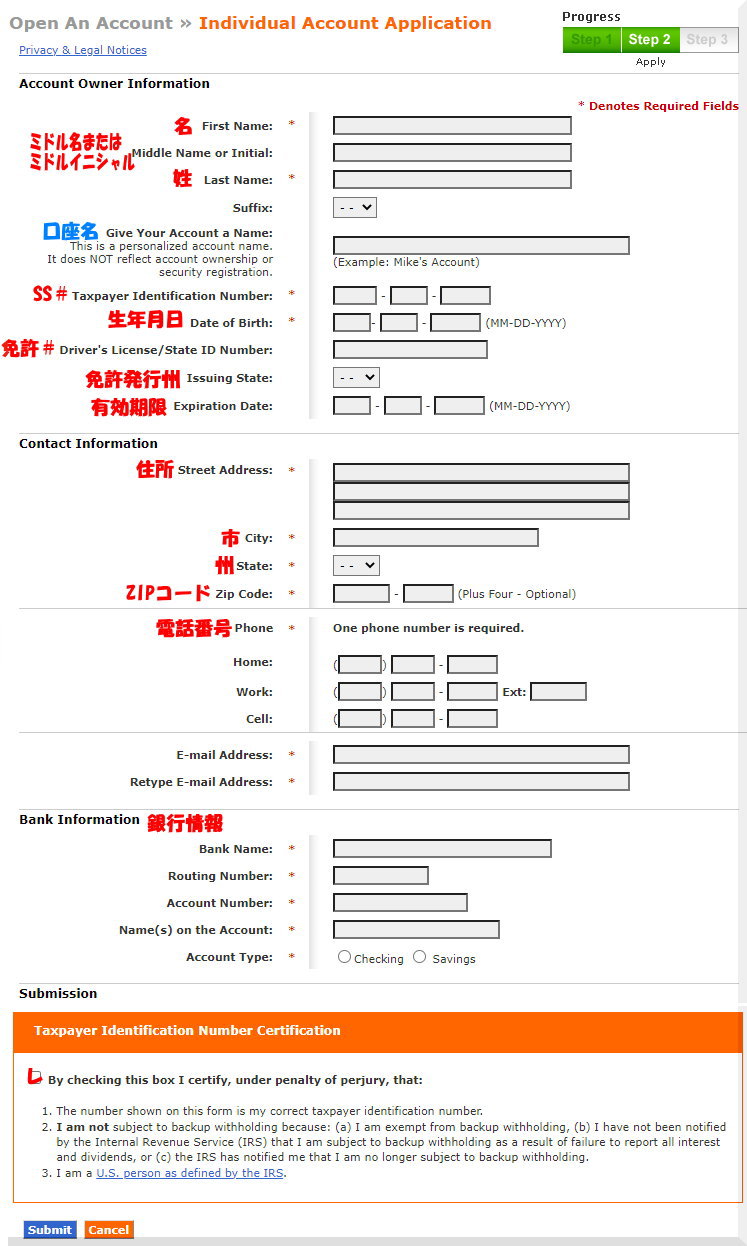

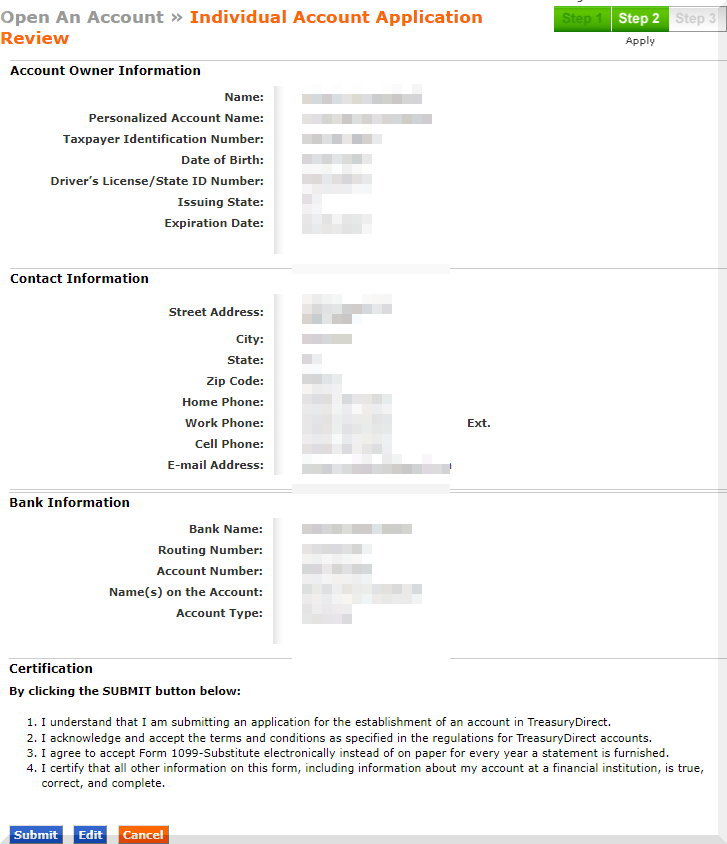

ステップ2

個人情報を入力します。*印のところは入力が必須となっています。

下にチェックマークを入れるところがあります。(上記情報が正しく、税金未納・滞納がなく、IRSにより米国在住者または米国市民と認められています)、という内容です。チェックマークを入れて、左下の青色のSubmitをクリックして進みます。

見直し画面が表示されます。

私の場合ですが、何度かこの画面が出たので、自分のパソコンのCookieを消去したら、次はすんなりうまくいきました。

私の場合ですが、何度かこの画面が出たので、自分のパソコンのCookieを消去したら、次はすんなりうまくいきました。(*Windowsの場合、右上の三つの点をクリックすると、ドロップダウンメニューが出るので、その他のメニュー>閲覧履歴を消去 を選択して、データを消去します。)

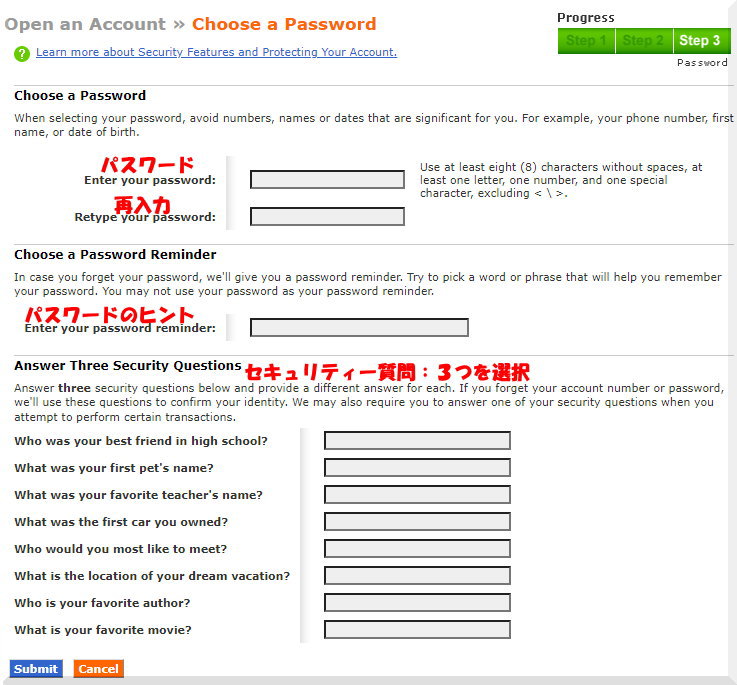

ステップ3

大文字小文字の区別はありません >現在、大文字と小文字の区別をつけるように変わっています。

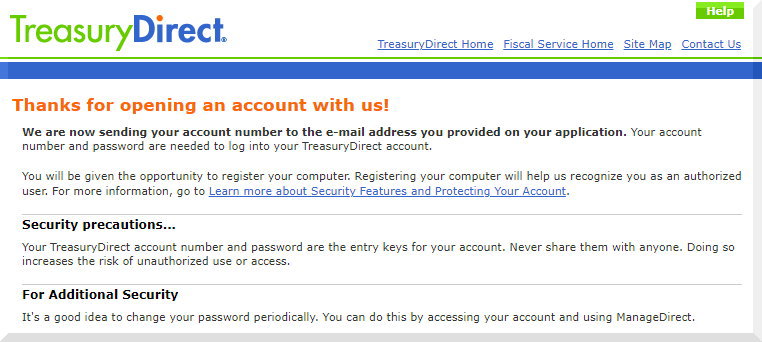

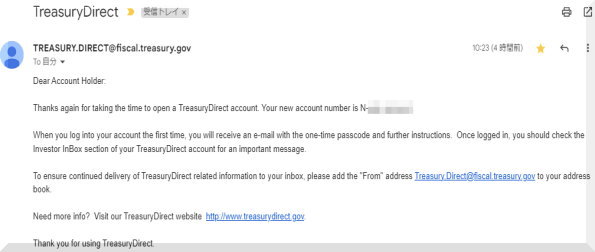

アカウント番号がメールで届く

届いたメールには、Your new account number is XXXXX.と、文章の中に、自分のアカウント番号が記入されています。※ログインに必要になるので、必ずひかえておきます。

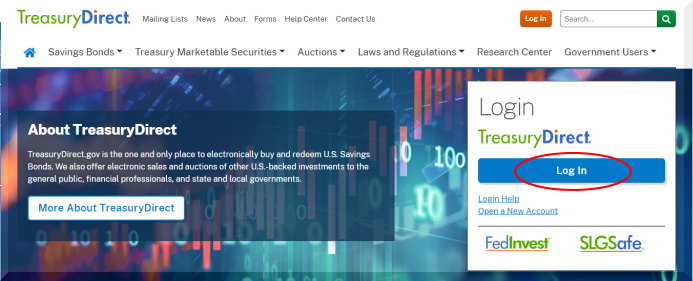

ログイン方法

Treasury Directの画面から、右のLog inをクリックします。

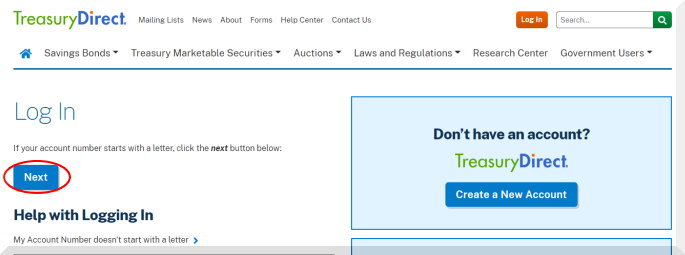

「あなたのアカウント番号が、文字から始まる場合、Nextボタンをクリックしてください」と書いてあります。Nextをクリックします。

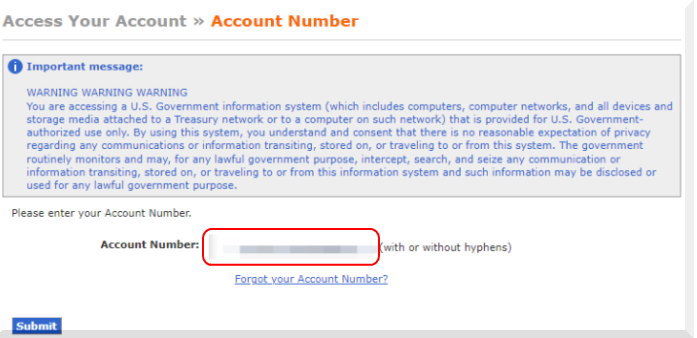

Account Number:(アカウント番号)のところに、自分のアカウント番号を入力します。ハイフンはあっても無くてもどちらでも大丈夫です。

(※入力したメールアドレスが出ているかもしれません。その場合は消して、アカウント番号を入れます)

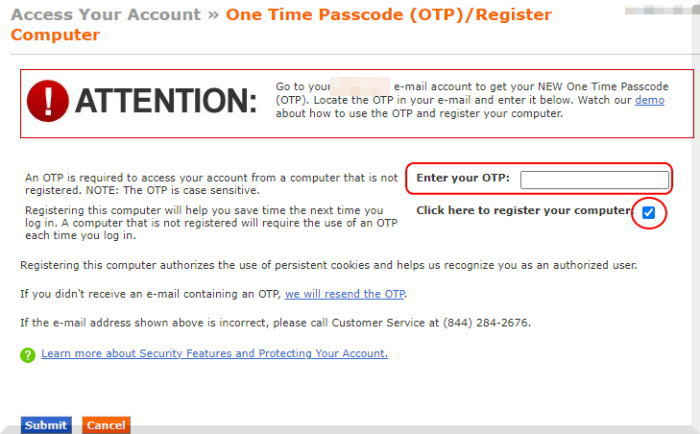

この後、OTP(1回限りのパスコード)をメールで受け取り、それをこの画面のEnter your OTPの欄に入力します。

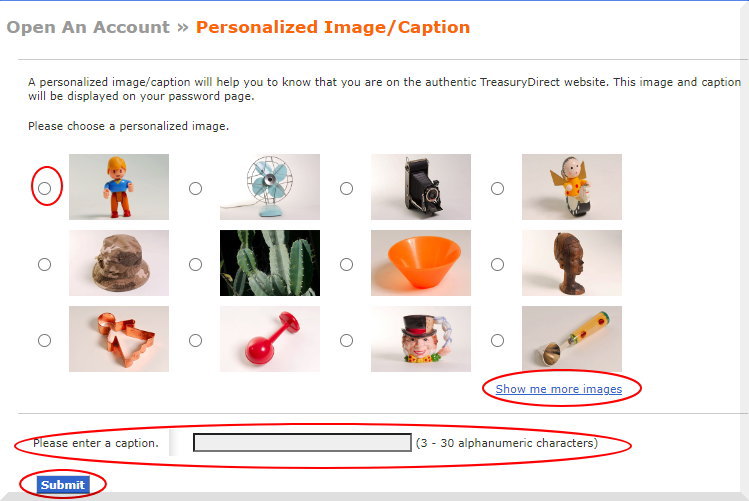

初めての登録時には、その下のClick here to register your computer(あなたのコンピューターを登録)にチェックマークを入れる作業があります。

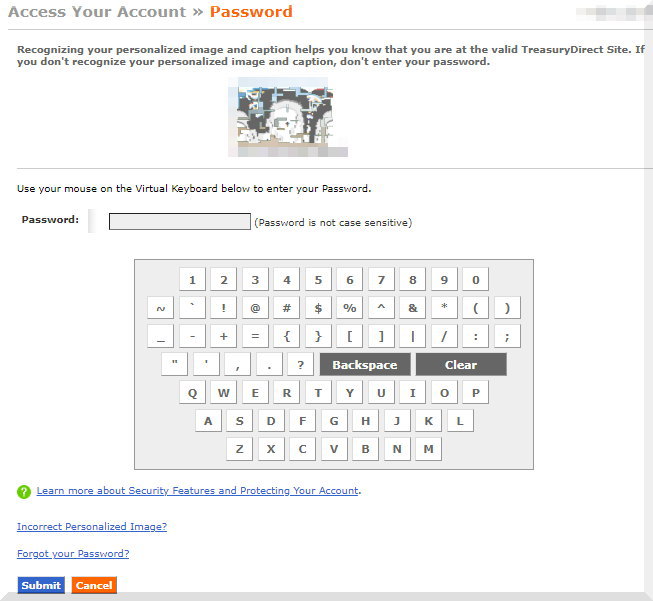

上側に、自分が選んだパーソナルイメージとフレーズが出ています。下のPassword(パスワード)の欄へ、画面上のキーパッドを使って、パスワードを入力します。>現在この作業はなく、キーボードを使ってパスワードを入力できます。

左下の青色のSubmitボタをクリックすると、ログイン完了です。

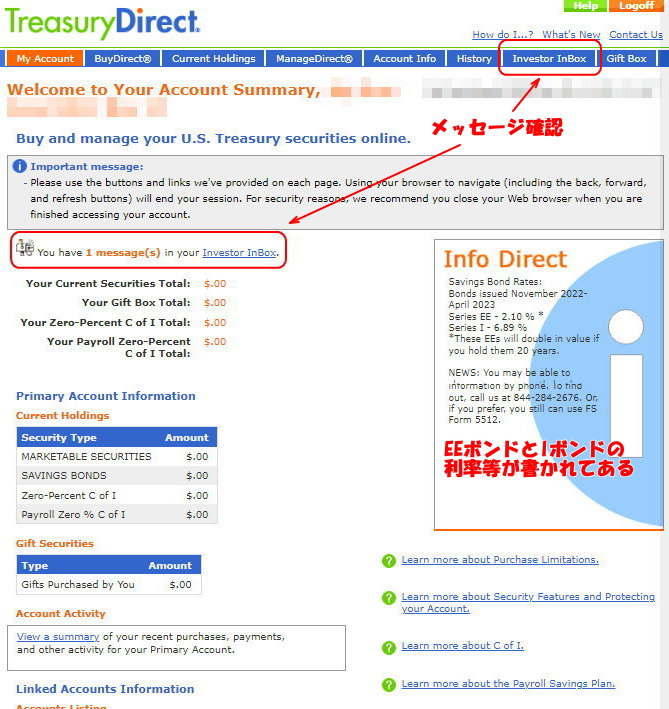

ログインすると、以下のような画面です。

実際の I Bond(I国債)を購入手順

実際に、I Bond(Iボンド/I国債)を購入しましたのでその手順を画像を入れてご案内します。

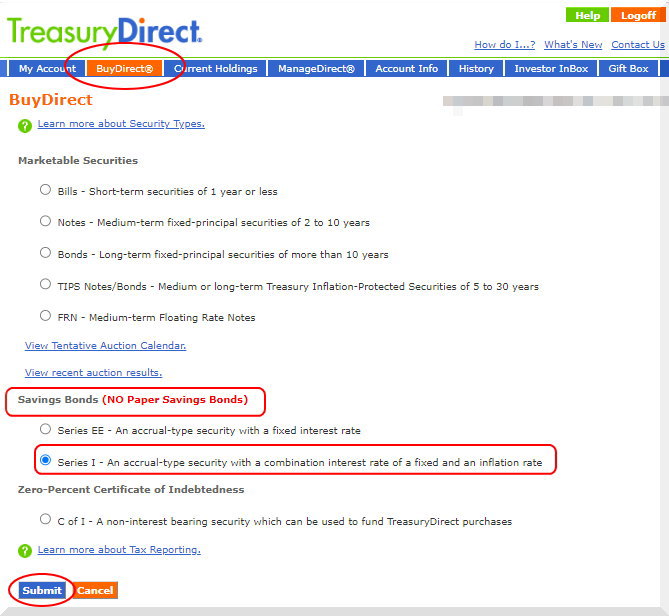

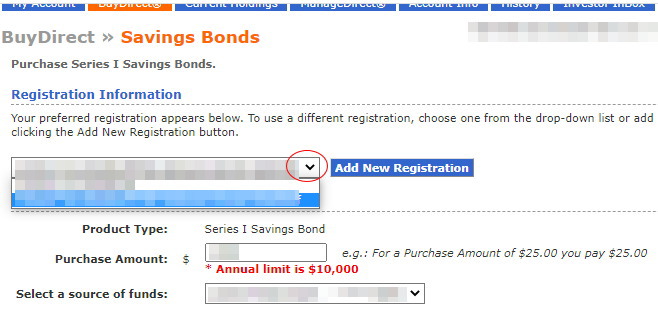

上のタブから BuyDirect(直接購入)を選んでクリックします。

Saving Bonds(貯蓄国債)のSeries I(Iシリーズ=固定レートとインフレレートを組み合わせた利率の金利発生型証券)のラジオボタンを選択して、左下の青色のSubmitをクリックして先へ進みます。

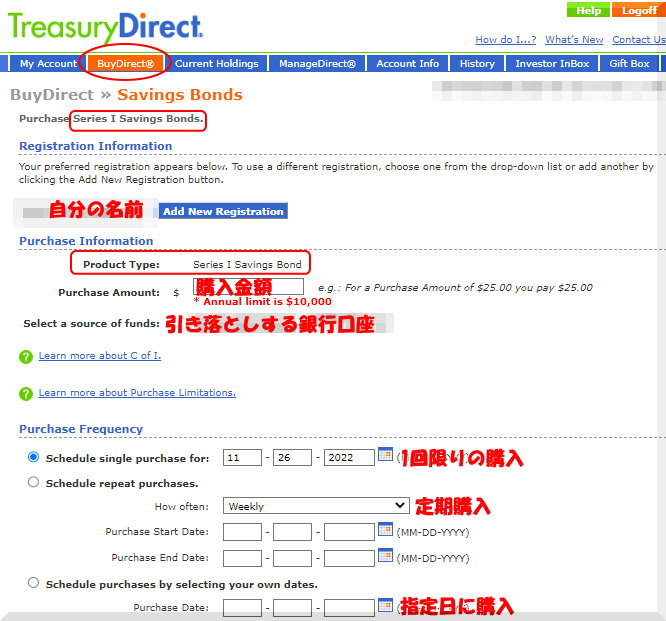

Series I Savings Bonds(シリーズI貯蓄国債)の画面であること、名前を確認、購入金額を入力、引き落としする銀行口座情報を確認します。

購入は、1回限り、あるいは毎週または毎月の自動定期購入、あるいは日付を決めて自動的に購入するようスケジュールを入力可能です。

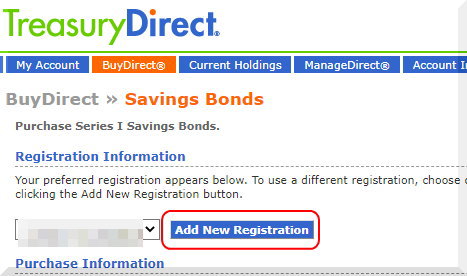

自分の名前の横のAdd New Registrationをクリック

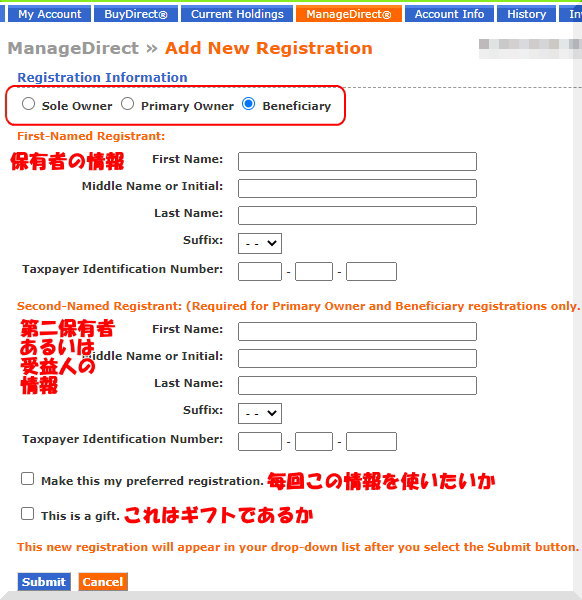

Sole Owner(1名で所有)、Primary Owner(第二所有者も指定)、Beneficiary(受益者を指定)の3つからラジオボタンで選択します。

また下のチェックマークボックスにチェックをつけることで、ギフトにすることもできます。

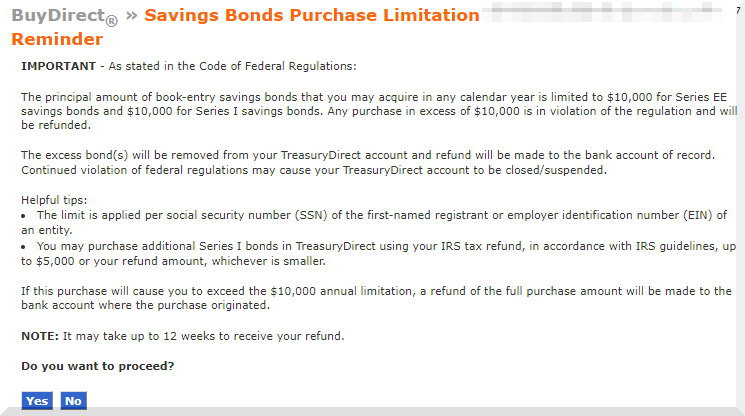

Submitしたら、以下の「購入に関する制限の説明」の画面がでます。

内容は、1年(1月1日から12月31日までの暦年)で、EE国債は1万ドルまで、I国債も1万ドルまで購入可能であり、それ以上は、銀行口座へ返金となること。返金には最長12週間かかること。何度も繰り返すようであれば、口座閉鎖の可能性もあること。

ソーシャルセキュリティ番号(SSN)または事業主番号(EIN)1つにつき1申し込みであること。

IRSのタックスリターンで戻ってきた税金で5,000ドルまでの追加購入が可能であることが書かれてあります。

このまま進む場合は、左下の青色のYESをクリックします。

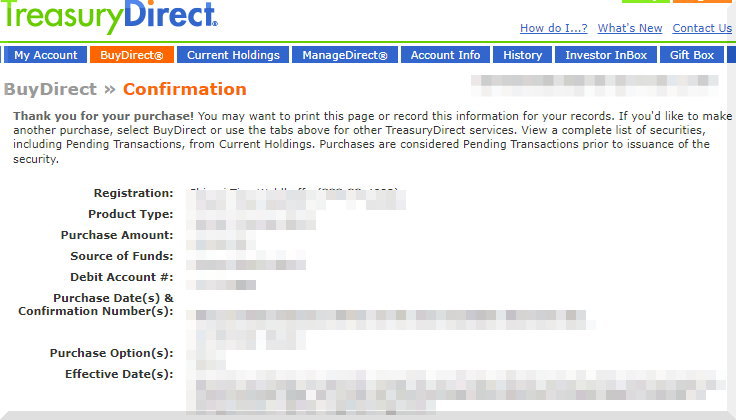

購入の確認画面に変わります。

以上です!

購入後、メールが届く

購入後は、NEW PURCHASE(新規購入)というタイトルで、TreasuryDirectからメールが届き、翌日に購入手続きが完了する旨が書かれています。

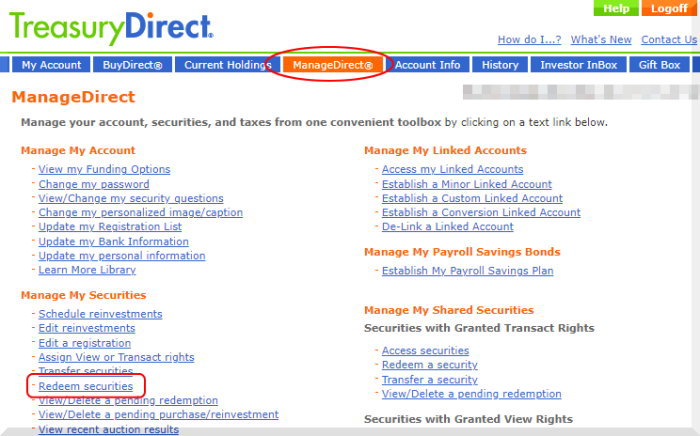

現金化して引き出す

所有している国債を現金化して、紐づけしている銀行口座へ引き出す場合、上のタブのManageDirect(直接管理)から、Manage My Securities(自分の証券の管理)にあるRedeem Securities(証券を換金引出)を選択します。

- 1年たてば、いつでも引き出せますが、5年未満であれば、直前の3か月分の利息がペナルティとして引かれます。5年以後は、ペナルティなくいつでも引き出せます。

- 20年で満期となりますが、そのまま10年継続できるので、正味30年、利息を得ることができます。

- 全額でも、一部でも引き出すことができます。

紙のボンドの場合は、銀行へ持ち込み、現金化します。その際、全額ではなく、一部のみ現金化することも可能です。

税金

税金は、引き出した分の利息にのみ、連邦税を支払う義務があります。州税、地方税はかかりません。

1099フォームは自動では郵送されません。自分で印字します。

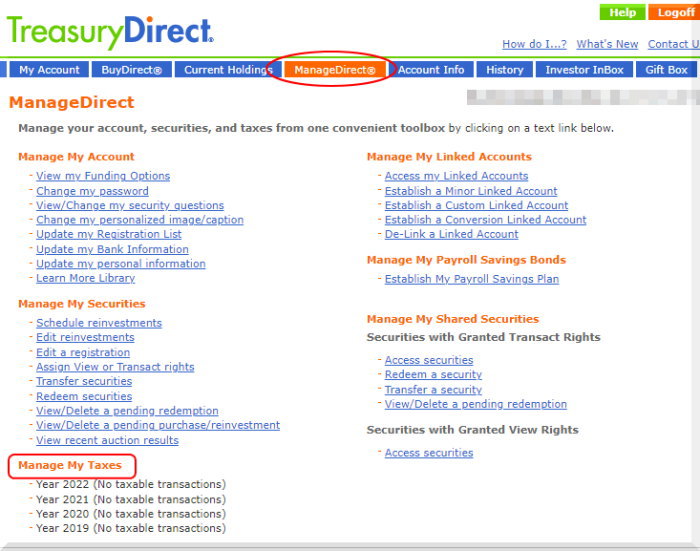

確定申告に必要な 1099-INTはここにある

現金化した翌年の1月にこのフォームが入手可能になります。

上側のタブのManageDirect(直接管理)のタブをクリックし、Manage My Taxes(自分のタックスの管理)をクリックし、国債を現金化して引き出した年の1099フォームを出して印刷し、タックスリターン時に使用します。

(紙のボンドを現金化した場合は、現金化した銀行が、1099フォームを郵送してくれます。)

以上です。

購入後の、所有形態の変更なども簡単にできます。

購入後の所有形態の変更など

変更は、ManageDirect(直接管理)のタブから可能です。

Beneficiary 受益人の指定をする

例えば、私は自分一人でこのIボンドを購入しましたが、何かあった時に、息子が受け取れるようにしたく、Beneficiary(受益人)を指定することにしようと思いました。

以下は購入後の、変更方法です。

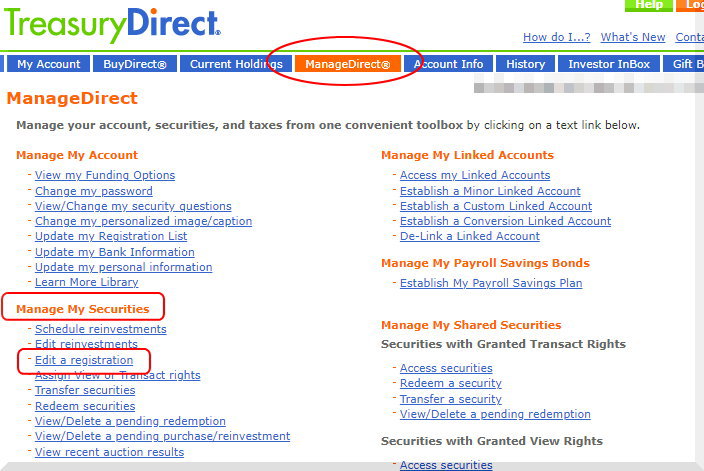

ManageDirectのタブをクリック、Manage My Securities(自分の証券を管理)内の、Edit Registration(登録を編集)をクリックします。

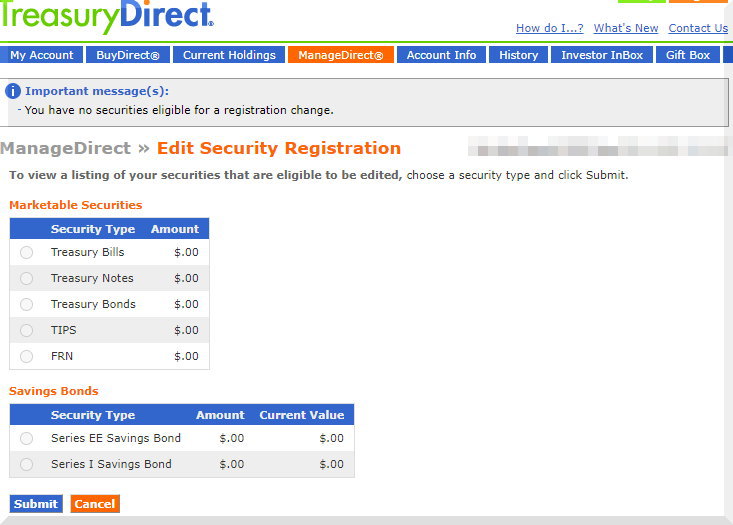

すると、保有している国債が表示されるので、ラジオボタンで選択し、右下のSubmitをクリックすると、編集可能な画面が現れます。

編集画面で、Beneficiary(受益人)情報を入力してください。

ManageDirect(直接管理)タブをあけると様々なメニューがあり、様々な変更がここからできます。

以上、アメリカ在住者の方が、アメリカの国債をオンラインで購入する方法をご紹介しました。

タックスリターン(還付金)を使って、紙のIボンド(I国債)を買う方法

タックスリターンを使って紙のI国債(ボンド)を購入する方法、その手順、内容を、詳しく紹介していますので、こちらをご覧ください↓。

タックスリターン(還付金)で紙の米国債を買う方法

2つのブログランキングに参加しています。ぽちっと応援をお願いします!

![]()

ランキング")

頭が痛くなりそうな方は、すっとばして、I Bond(Iボンド/I国債)とは、まで行ってください。